新能源汽车,到底有多“火”呢? 从全球数据来看: 2022年全球新能源汽车销量突破千万辆,达1082.4万吨,同比增长61.6%,其中纯电动汽车销量占比74%,插电混动汽车占比25.7%。 从我国数据来看: 截止2022年,我国新能源汽车销量已占全球总销量的64%; 2022年,我 国新能源汽车出口共67.9万辆,同比增长1.2倍, 占汽车总出口量的21.8%, 较2021年提升了6.4个百分点。2023年1月, 我国新能源汽车产销量分别为 42.5万辆和40.8万辆。

从出口目的地来看,欧美等新能源汽车产业较为发达的地区、泰国等东南亚地区为我国新能源车企主要出口市场。2022年我国新能源汽车出口前三地区为比利时、英国和菲律宾。

以上数据的展示,显而易见:中国新能源汽车行业势头强劲,出海由此按下“快进键”,2023年,新能源汽车出口成为外贸新亮点,引领外贸强劲增长。

口说无凭, 小睿用数据来进行佐证。

我国新能源汽车渗透率,在2020-2022年期间几乎呈“直线”上线,渗透率从2020年5.4%提升至2022年的25.6%。

由此可见, 未来新能源汽车渗透率将进一步提升,新能源汽车替代传统燃油车已是必然之势,而越来越多的企业开始加入新能源汽车竞争行列中,同时也会导致我国新能源汽车市场逐渐趋向饱和,在此行业背景下,新能源汽车出海已是大势所趋。

之所以说是大势所趋, 自然离不开国家政策和行业需求两个层面的原因了。

说到国家政策, 小睿总结出了三个方面的政策支持, 可供大家参考:

一、商务部:积极支持新能源汽车等重点产品出口

商务部表示, 1: 将继续协同相关部门支持新能源汽车企业加快建设海外营销和售后服务网络,加大品牌宣传推广力度。2: 鼓励有条件的中资银行境外机构提供境外消费金融产品。3: 研究拓宽出口运输渠道,通过中欧班列运输新能源汽车。

二、工信部:进一步研究明确新能源汽车后续支持政策

工信部表示, 将从四个方面为新能源汽车行业提供政策支持: 一是加强政策供给、二是保障稳定运行、三是支持融合创新、四是优化发展环境。

三、国家税务总局:进一步落实支持政策 国家税务总局总会计师罗天舒表示,税务部门下一步将继续在四个方面做好工作,其中包括进一步落实支持新能源汽车等新兴产业发展的税收优惠政策。

因政策支持, 所以多地也纷纷出台措施,护航新能源汽车产业发展。

例如,中国人民银行深圳市中心支行日前联合深圳银保监局等四部门印发《深圳金融支持新能源汽车产业链高质量发展的意见》,提出优化跨境金融服务支持新能源汽车企业“出海”。

广西不久前也出台的《进一步深化中国(广西)自由贸易试验区改革开放方案》中提到,加快打造汽车和新能源汽车等面向东盟的跨境产业链供应链,大力推进建设新能源汽车产业集聚区。

以上内容均为国家层面的政策支持, 那关于行业需求方面, 我们再来看看:

一、政策支持

政府对新能源汽车给予多种优惠政策, 例如:财税优惠、购置补贴等, 鼓励普通消费者购买新能源汽车。

二、环保需求

随着全球气候变化的不断加剧, 人们对环境保护的意识在逐渐提高, 新能源汽车作为一种环保的低碳出行工具, 受到越来越多人的欢迎。

三、油价上涨

随着国际油价的不断上涨, 传统燃油车的运营成本也在不断增加, 新能源汽车能更好的满足人们节能减排、减低成本的需求。

总结了这许多方面的政策优势, 我们再来具体谈谈新能源汽车在出口这方面面临的机遇和挑战。

先说机遇:

一、市场前景广阔

新能源汽车是实现碳中和的重要环节。欧洲对碳排放的要求最严格, 其中北欧的新能源汽车渗透率接近100%, 这就意味着北欧汽车增量中, 电动化的比例接近100%, 而这也为中国新能源汽车出口带来较大增量。

并且, 许多国家和地区已经宣布了燃油车禁售计划, 比如:意大利罗马(2024年)、挪威(2025年)、墨西哥(2025年)、法国巴黎(2025年)、荷兰(2030年)、德国(2030年)、英国(2030年)、日本(2035年)等等。

这就意味着, 庞大的新能源汽车市场将被大量释放出来, 而我们中国跨境企业应抓住此次机遇, 在新能源汽车赛道上力争上游, 实现“弯道超车”。

全球部分国家/地区燃油车禁售计划一览 | ||

国家/地区 | 禁售时间 | 禁售范围 |

意大利罗马 | 2024年 | 柴油车 |

巴黎、马德里、雅典、墨西哥 | 2025年 | 柴油车 |

挪威 | 2025年 | 汽油、柴油车 |

中国海南 | 2030年 | 汽油、柴油车 |

德国 | 2030年 | 内燃机车 |

荷兰 | 2030年 | 汽油、柴油车 |

印度 | 2030年 | 汽油、柴油车 |

爱尔兰 | 2030年 | 汽油、柴油车 |

以色列 | 2030年 | 进口汽油、柴油乘用车 |

英国 | 2030年 | 汽油、柴油车 |

法国 | 2040年 | 汽油、柴油车 |

中国台湾 | 2040年 | 汽油、柴油车 |

二、政府政策支持

就国内而言, 发展新能源汽车产业已上升为国家战略。国务院先后印发了《节能与新能源汽车产业发展规划(2012-2020年)》、《关于加快新能源汽车推广应用的指导意见》、《新能源汽车产业发展规划(2012-2020年)》等一系列支持政策, 用政策之力推动新能源汽车产业发展。

就国外而言, 因为欧盟碳排放政策的快速收紧给欧盟各国带来减排压力。许多国家和地区发布的新能源汽车相关补贴和税收优惠政策也刺激着行业发展。

比如: 英国的“新车报废计划”、日本的“最高补贴80万日元”、德国的“免10年机动车税”、法国的“50%折扣”、挪威的“免征购置税和增值税”......

这些强有力的补贴和税收优惠政策强烈刺激着新能源汽车市场的快速发展, 中国企业应借助这股“东风”, 加快打造汽车强国!

三、生产要素支撑

新能源汽车产业对于人力资源、技术、资本等生产要素较为依赖。而咱们国家最不缺的就是人口, 拥有丰富的劳动力资源,并且在技术方面, 国内多所名校专门增设了智能制造相关专业,用来培养专业人才。

还有资金方面, 自然要提到小米、百度、华为等头部科技公司, 这些企业纷纷入局,也为新能源汽车产业带来海量的资金和高度的关注。

四、相关产业支持

新能源汽车产业链核心为电池、电机和电控系统。受新能源汽车产业的拉动,产业链上游的动力电池产业也呈爆发式增长,中国本土动力电池企业作用凸显。

据韩国市场研究机构SNEResearch数据显示,2022年前三季度,6家中国企业跻身全球动力电池装机量前10名,其中宁德时代和比亚迪表现较为突出,分别位列第一和第三。

2021-2022四个季度全球动力电池装机量TOP10 (单位GWh) | ||||

2021Q4 | 2022Q1 | 2022Q2 | 2022Q3 | |

宁德时代 | 40 | 34 | 35 | 51.2 |

LG能源 | 18 | 14 | 14 | 18.2 |

比亚迪 | 11 | 11 | 13 | 20.2 |

松下 | 10 | 10 | 10 | 9.5 |

SK On | 6 | 6 | 7 | 7.4 |

三星SDI | 5 | 4 | 6 | 6.5 |

中航锂电 | 3 | 4 | 5 | 6 |

国轩高科 | 3 | 3 | 3 | 4.5 |

欣旺达 | 1 | 1 | 2 | 2.7 |

蜂巢能源 | 1 | 1 | 1 | 1.9 |

宁德时代已率先进入全球动力电池第一阵营,为多家跨国汽车互头供应电池,其最新发布的第一代钠离子电池,也已开启产业化布局,预计在2023年实现规模量产。

比亚迪开发的刀片电池,在提高续航能力的同时保障安全性。中创新航研发的高能量密度三元电池系统不起火技术极大程度地提高了车辆的安全水平。

说完机遇, 我们再来说说具体有哪些挑战:

一、市场竞争激励

近年来,我国新能源汽车出口量持续增加,但从企业市场占比来看,特斯拉等外资车仍是我国新能源汽车出口的主力军。

据EVSales数据统计,2022年欧洲市场销售量排名前五的新能源汽车品牌分别是: 特斯拉、大众、奔驰、宝马、标致,除了特斯拉外,全是欧洲本土品牌,中国车企在欧洲市场仍占据较小份额。

并且据小睿所知, 目前特斯拉已在欧洲建立了超级工厂,随着工厂的投产,中国新能源汽车出口欧洲市场将面临更激烈的竞争。

二、核心技术仍待突破

我国新能源汽车产业发展迅猛,核心技术突破方面取得了明显的进步,尤其在动力电池方面取得了重大突破,已与国际先进水平同步,但仍需在长寿命、低温性能、快充性能等方向加大研发力度。

目前,宁德时代在全球动力电池市场份额排名第一,但值得注意的是,宁德时代2020年全球总业务中有91.05%来自国内市场。LG能源作为其最大的竞争对手,在韩国本土、美国、中国、欧洲等地均建立了生产基地,反扑之势凶猛。

中国作为最大的新能源汽车市场,仅占2020年LG能源全球总业务中21.77%。相较之下,宁德时代在全球业务布局上要远落后于LG能源。

在电机、电控系统方面,中国电机、电控产业并未跑出一个真正的巨头。国内驱动电机的功率密度、效率与国际水平相比还有差距,国内车用芯片自主率不到10%,高端IGBT芯片市场几乎被德国的英飞凌、日本的三菱和富士电机厂商垄断,核心零部件、车用芯片主要还是依赖进口。

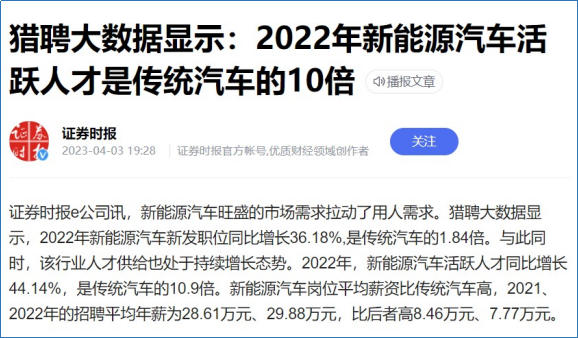

另外,技术发展需要人才引领,新能源汽车产业需要能够掌握汽车知识和计算机能力的复合型人才。据猎聘大数据统计,新能源汽车产业2022年新发布的岗位数同比增长36.18%,人才缺口显著扩大,但大家都清楚, 专业人才培养却并非是一蹴而就的。

三、自主品牌影响力不足

据天眼查数据统计,我国现存新能源汽车相关企业 56.8万家。其中,2022年上半年,我国新增新能源汽车相关企业 11.1万家,同比增加50.3%。

我国新能源车企数量大增,但处于小而散的局面,品牌影响力不足。

虽然中国品牌新能源汽车在性能品质、智能网联、外观品味等方面已经超越了

部分国外品牌,也在国内积累了一定的知名度,但在海外市场与特斯拉、宝马等国外品牌相比,还有很大差距。

在部分海外消费者的认知中,新能源汽车品牌的价值是认知价值低于事实价值的。我国汽车早期出口主要靠打价格战,给海外消费者留下了低价低质的刻板印象,新能源汽车出口海外被贴上“廉价”、“品质差”、“档次低”等标签。

中国车企要想在国际市场上占据更多份额,必须撕掉“产品低端”的标签,将新能源汽车自主品牌打造成世界级品牌,提升国际竞争力。

四、售后服务能力待提升

随着人们消费观念的转变,消费者关注的不再只是产品本身,还会进一步考虑产品的售后服务。在同类新能源汽车质量和性能都相近的情况下,消费者会倾向于选择售后服务更优质的车企。

中国新能源汽车产业海外布局尚处于起步阶段,各品牌车企对海外市场的新能源汽车出口量相对较小,海外建设服务网点少,售后维护成本高,售后服务跟不上,导致海外消费者对中国新能源汽车仍有疑虑、摇摆不定。

因此,为增强海外消费者的购买决心,扩大海外市场份额,需要不断完善售后服务体系,让消费者无“后顾之忧”。

以上内容, 部分展示出了新能源汽车出口面临的机遇和挑战。

但其实还有一个问题: 我们不是跨境车企的企业, 那面对这个行业风口, 又有哪些新机会呢? 我们一起再来聊聊。

新能源汽车的发展,必定会带动多种相关产业链的发展, 比如:

一、矿业

新能源汽车主要以锂电池为主,锂矿资源需求量巨大,多家矿业公司纷纷进军锂矿资源开采。

二、动力电池

新能源汽车的动力系统主要是电动,尤其以三元锂电池为主体的研发、生产和销售为主。

三、充电桩

电动汽车需要充电,为了方便充电服务,各大城市纷纷布局充电桩等设施,带动了充电桩的研发、生产和销售,站在电动汽车的风口,充电桩也能飞起来。

四、电缆

充电时需要电缆线,电缆厂家比原来多了一个市场,电动汽车须要和电缆厂家合作,在充电过程中,电缆也会有损耗,最重要的是,所有的充电桩需要电缆作为延长线。

五、电池回收

电动汽车电池用了3年左右损耗约20%,还有80%的使用率可以通过回收加工再利用到别的行业。

六、汽车配件

新能源汽车还可以带动汽车配件、汽车装饰用品、汽车维修等周边产业的发展。

所以说, 不管是新能源汽车相关的配套措施行业, 还是新能源汽车相关的产业链, 我们的机会都很多。

相信大家都关注过一个新闻: 一位新能源车车主, 在回家的高速服务区里给车充电时,充电1小时,排队4小时,原本8个多小时的路程,最终花了16个小时。

由此证明, 随着新能源汽车的普及,与它相关的配套措施也必然面临着扩张,两者相辅相成。

当然,仅就充电来说,未来随着相关技术的进步,快充技术说不定也能解决这个问题。除了充电桩外,还有电动车独有的操作系统、自动驾驶、换电站、废旧电池回收等等, 这些都是行业给出的新机会。

机会就在眼前, 就看我们是否能够抓得住。

而我们中小型跨境企业又该如何快速进入新能源汽车行业呢? 小睿倒是有几分见解。

近年来, 在出口产品中, 电子、服装、家居园艺、汽配这四类产品交易额最高, 而汽配, 是其中增长最快的产品之一, 被视为外贸蓝海市场, 这也让它成为了拉动跨境电商零售业发展的新动力。

而跨境电商企业要想入局新能源汽车出口行业, 一般从这三个产品入手:

一、充电桩或充电设备

此类产品是新能源汽车必不可少的配套设备。跨电企业可考虑在国内外采购高品质的产品,并通过自己的渠道将其销售到国外市场。

二、新能源汽车配件

跨电企业可考虑在海内外采购各种新能源汽车配件,如电池、电机、电控系统等。这些配件是新能源汽车的核心部件,对车辆的性能和安全性具有重要影响。

三、新能源汽车周边产品

除了车辆本身和配件,跨电企业还可以考虑销售各种新能源汽车周边产品,如车载充电器、智能车载导航、车载空气净化器、车内配饰、洗车用品等等。

这类产品都属于小商品, 对于中小型跨境企业来讲, 资金压力和门槛都要低很多, 更适合入局, 可供大家进行参考。

18581898662

18581898662